Materialiteitsanalyse

Belangen en verwachtingen van stakeholders [ESRS 2 SBM-2]

Alfa herkent verschillende groepen interne en externe belanghebbenden die verwachtingen of belangen hebben ten aanzien van de activiteiten en resultaten van Alfa en de transparantie daarover. Deze belanghebbenden kunnen we in een aantal categorieën onderscheiden:

-

-

Interne stakeholders en medewerkers (incl. eigenaren / certificaathouders, management, OR).

-

Klanten

-

Interface stakeholders (overheden, brancheorganisaties, toezichthouders, B Corp, maatschappelijke organisaties).

-

Overige externe stakeholders (leveranciers, samenwerkpartners, opleiders, netwerkorganisaties, media, omgeving).

-

Kort samengevat verwachten deze groepen belanghebbenden dat Alfa haar dienstverlening uitvoert op een manier die deskundig, integer, efficiënt, duurzaam en dichtbij is.

Alfa betrekt op veel verschillende manieren haar belanghebbenden bij haar besluiten en de prioritering van belangrijke thema’s. In belangrijke mate gebeurt dit door middel van klanttevredenheidsonderzoek, medewerkers tevredenheidsonderzoek, en overleg binnen verschillende netwerk- en samenwerkverbanden. Ook andere contactmomenten zoals klantbijeenkomsten en individuele contacten in het dagelijks werk, leveren hier een bijdrage aan. Ook vragen we met het oog op ons impactverslag een aantal betrokkenen om hun zienswijze ten aanzien van welke thema’s wij transparant over zouden moeten zijn in ons verslag.

Materiële impact, risico’s en kansen en de wisselwerking daarvan met strategie en businessmodel [ESRS 2 SBM-3]

Om onze materiële impact, risico’s en kansen te bepalen voeren we jaarlijks een algemene (niet specifiek op duurzaamheidsaspecten) gerichte risicobeoordeling uit. Dit lichten we uitgebreider toe onder risicomanagement. Volwaardiger integratie van de voor ons relevante duurzaamheidsonderwerpen in dit proces, behoeft komend jaar nog aandacht. Daarnaast voeren we periodiek een stakeholder- en materialiteitsanalyse uit, specifieker gericht op duurzaamheidsonderwerpen.

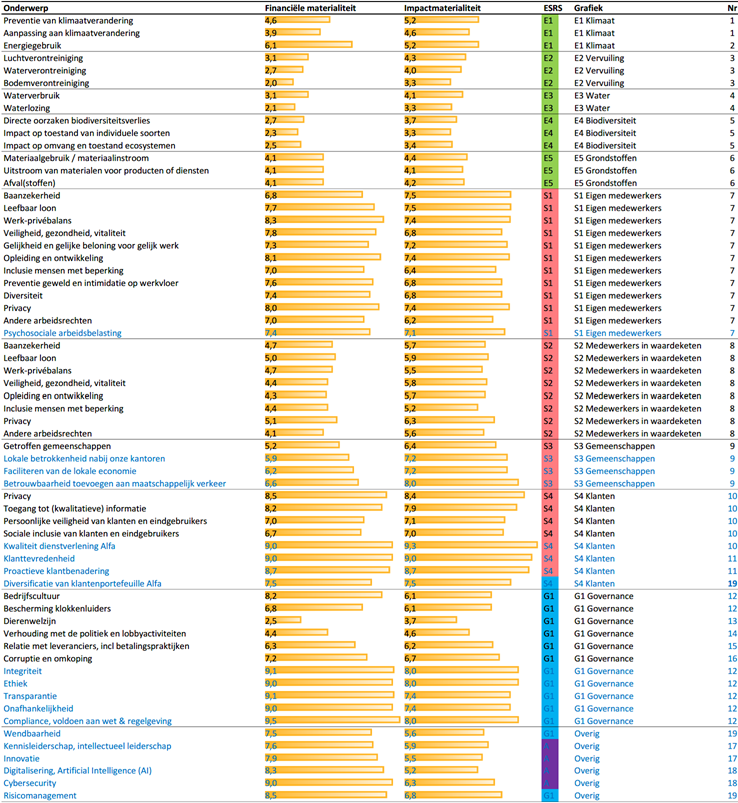

Uit deze analyses volgt een aantal duurzaamheidsthema’s waarvan de impact, risico’s of kansen door onze stakeholders en onszelf als relevant (‘materieel’) beschouwd worden en die een wisselwerking hebben met onze strategie en business model. Een volledig overzicht van alle aan onze stakeholders voorgelegde onderwerpen en de gemiddelde score van het door hen toegekende belang van dit onderwerp, is weergegeven in onderstaande tabel.

De in zwart weergegeven onderwerpen zijn, soms enigszins geclusterd, vrij rechtstreeks ontleend aan de thematisch ESRS. In blauw weergeven onderwerpen hebben wij toegevoegd vanuit de specifieke relevantie voor onze organisatie of ons werkveld (wat niet betekent dat ze in de ESRS niet voorkomen).

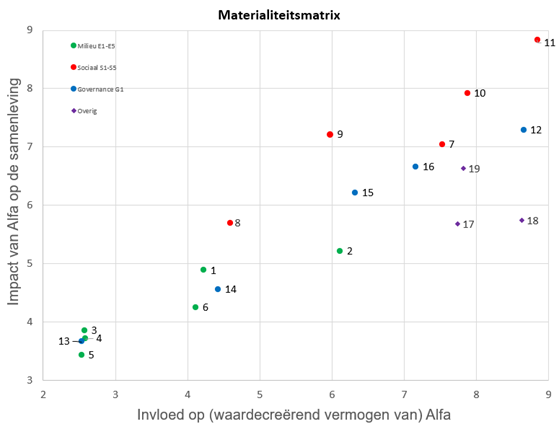

Voor de overzichtelijkheid en begrijpelijkheid hebben we deze onderwerpenlijst geclusterd tot 19 thema’s. Hoe de individuele onderwerpen zijn geclusterd is terug te zien in de twee rechterkolommen van de opgenomen tabel. Het door onze stakeholders toegekende relatieve belang van deze 19 thema’s is grafisch weergegeven in onderstaande materialiteitsmatrix, waarbij de nummering niet de prioritering maar de volgorde van de ESRS standaarden volgt:

Legenda:

1 | Klimaatverandering | 11 | Klanttevredenheid en proactieve klantbenadering. |

2 | Energiegebruik & CO2-uitstoot | 12 | Bedrijfscultuur en ethiek |

3 | Vervuiling | 13 | Dierenwelzijn |

4 | Water | 14 | Verhouding met de politiek en lobbyactiviteiten |

5 | Biodiversiteit | 15 | Relatie met leveranciers incl. betalingspraktijken |

6 | Grondstoffen en afval | 16 | Corruptie en omkoping |

7 | Eigen medewerkers | 17 | Innovatie en kennisleiderschap |

8 | Medewerkers in de waardeketen | 18 | Digitalisering, AI, Cybersecurity |

9 | Lokale gemeenschappen en economie | 19 | Risicomanagement |

10 | Betrouwbare dienstverlening en omgang met klantinformatie |

Als we bovenstaande beoordeling door de belanghebbenden combineren met onze eigen expertise komen we tot een lijst materiële onderwerpen die we in dit verslag nader aan bod laten komen. Welke thema’s en de bijbehorende ESRS-standaarden we zodoende als materieel beschouwen, lichten we hierna per onderwerp kort toe.

Zakelijk gedrag en governance [ESRS 2, G1]

De rol van de accountant in het maatschappelijk verkeer bestaat voor een belangrijk deel uit het toevoegen van betrouwbaarheid aan (onder andere) financiële informatie. Hiermee heeft Alfa een positieve impact op de samenleving en het economische verkeer. Andersom kunnen wettelijke en maatschappelijke eisen en ontwikkelingen ook invloed hebben op de werkzaamheden en bedrijfsresultaten van Alfa. Integer zakelijk gedrag en adequate omgang met veel thema’s die onder het governance gedeelte van de ESRS behandeld worden, is daarom cruciaal. Denk hierbij aan:

-

-

Governance gerelateerde onderwerpen die in de overkoepelende ESRS 2 behandeld worden, zoals een adequate risicoanalyse, de interne stuurprocessen en kwaliteitsborging.

-

Onderwerpen die in de specifieke ESRS G1 over governance worden behandeld, zoals de bedrijfscultuur, bescherming van klokkenluiders, of het tegengaan van omkoping.

-

Andere governance gerelateerde thema’s die minder afgebakend binnen de ESRS aan bod komen maar die we wel van belang achten voor Alfa of voor de accountancybranche in algemenere zin, zoals ethiek, onafhankelijkheid, voldoen aan wet- en regelgeving, transparantie of risicomanagement.

-

Governance informatie is niet in één afzonderlijk hoofdstuk maar verspreid in dit verslag terug te vinden. Voor een overzicht van wat waar te vinden is, kijk hier.

Eigen medewerkers [ESRS S1]

Alfa is vanuit financieel perspectief geheel in handen van de eigen medewerkers. Zo genereren wij positieve impact op de eigen medewerkers en hun gezinnen doordat wij onze medewerkers een eerlijk loon kunnen betalen en doordat de bedrijfswinst ten goede komt aan onze eigenaren en dus onze medewerkers. Andersom vormen onze medewerkers en hun expertise de belangrijkste factor waar het succes en resultaat van Alfa van afhankelijk is. Zowel op grond van impactmaterialiteit als op grond van financiële materialiteit beschouwen wij de onderwerpen uit de ESRS S1 standaard over eigen medewerkers daarom als materieel. Lees meer in het hoofdstuk Medewerkers.

Klanten en eindgebruikers [ESRS S4]

De meeste maatschappelijke impact die Alfa creëert, komt voort uit de dienstverlening aan en gesprekken met onze klanten. Wij helpen onze klanten om de prestaties en toekomstbestendigheid van hun onderneming te verbeteren. Ook brengen wij ontwikkelingen en verplichtingen op gebied van verschillende ESG thema’s bij onze klanten onder de aandacht. Andersom hebben de eisen, wensen en omstandigheden van onze klanten veel invloed op Alfa als organisatie. Zowel op grond van impactmaterialiteit als op grond van financiële materialiteit beschouwen wij (veel van) de onderwerpen uit de ESRS S4 standaard over klanten en eindgebruikers daarom als materieel. Lees meer in het hoofdstuk Klanten.

Klimaatverandering [ESRS E1]

Alfa heeft zelf directe en indirecte negatieve impact door de CO2-uitstoot in haar bedrijfsprocessen en toeleverende diensten en goederen. Indirecte impact in onze waardeketen kan zowel positief als negatief zijn. Deze impact volgt uit de gesprekken die wij voeren met onze klanten, de dienstverlening die wij leveren, en de mate waarin wij hen helpen te anticiperen op wetgeving en maatschappelijke ontwikkelingen op klimaatgebied. De directe financiële impact die klimaatverandering en beleid daarop zal hebben op onze organisatie, is naar onze verwachting beperkt. Vooral op grond van onze eigen impact beschouwen wij klimaat daarom als materieel thema. In het hoofdstuk milieu-informatie gaan we nader in op ons beleid, onze inspanningen en onze resultaten op gebied van klimaatverandering.

Materiaalgebruik en Circulaire Economie [ESRS E5]

In de transitie naar een circulaire economie is de rol en verantwoordelijkheid van de accountant cruciaal. Als we materialen en grondstoffen langer hoogwaardig willen blijven benutten, in hoeverre moet je ze dan afschrijven? En in hoeveel tijd? En hoe waardeer je de materialen en verplichtingen binnen bijvoorbeeld een Product-as-a-Service (PaaS) verdienmodel? De potentiële invloed van deze transitie op het werk van de accountant is erg groot, daarom beschouwen we dit onderwerp als materieel. Lees meer in de paragraaf over grondstoffen & circulaire economie.

Andere onderwerpen

Ook een aantal andere onderwerpen die niet allemaal herkenbaar en afzonderlijk benoemd worden binnen de ESRS maar inhoudelijk wel hieraan raken vinden wij van belang en hebben we waar mogelijk opgenomen in dit verslag. Hierbij denken wij onder andere aan:

-

-

Innovatie, digitalisering en Artificial Intelligence (AI)

-

Ethiek, onafhankelijkheid en transparantie

-

Thematische onderwerpen uit de andere ESRS standaarden behandelen we in dit verslag als zijnde niet-materieel.

Beschrijving van het proces om materiële impact, risico’s en kansen op gebied van duurzaamheid te identificeren [ESRS 2 IRO-1]

Periodiek voeren we een stakeholder- en materialiteitsanalyse uit, gericht op duurzaamheidsonderwerpen. Dit hebben we enkele jaren geleden voor het eerst gedaan. Eind 2023 heeft Alfa een beknopte nieuwe materialiteitsanalyse uitgevoerd. Deze hebben we gebaseerd op de ESRS standaarden, maar voldoet nog niet aan alle gestelde criteria daarvan. Niettemin zien we dit als een waardevolle stap in het proces om ons verslag meer in lijn met de CSRD te brengen. In de loop van 2024 verwachten we een volwaardiger en representatievere materialiteitsanalyse uit te kunnen voeren.

Doel van deze analyse was om te bepalen welke duurzaamheidsonderwerpen voor Alfa het meest belangrijk (‘materieel’) zijn om over te rapporteren, ook rekening houdend met de belangen en verwachtingen van onze stakeholders. Hiertoe hebben we een groot aantal thema’s voorgelegd aan de betrokken stakeholders. Dit deden wij door middel van een online enquête onder een zowel (12) interne als (7) externe belanghebbenden. Wij vroegen hen om hun oordeel of inschatting over de invloed van het thema op het bedrijfsresultaat of waarde creërend vermogen van Alfa (‘financiële materialiteit’), en andersom, de impact van Alfa op de buitenwereld ten aanzien van dit thema (‘impactmaterialiteit’). De opzet van deze materialiteitsanalyse was met name gericht op het toetsen of onze aannames, waarover te rapporteren, overeenkomen met die van onze stakeholders. De vraagstelling richtte zich hierbij op thema’s uit de ESRS standaard, op andere duurzaamheidsgerelateerde thema’s die we specifiek voor Alfa of onze branche relevant achten, en op mogelijke blinde vlekken die we hiermee gemist hadden.

Uit de door onze stakeholders gegeven scores voor financiële en impactmaterialiteit hebben we de gemiddelden berekend. Dit zijn ongewogen gemiddelden over alle respondenten. Er zijn dus geen aanvullende wegingsfactoren toegepast op grond van bijvoorbeeld de relatieve omvang van de subgroep respondenten of de veronderstelde deskundigheid over of betrokkenheid bij een specifiek thema. De representativiteit hiervan is dus beperkt, maar bood voor dit moment wel voldoende inzicht om mee verder te werken. De beoordeling door de verschillende belanghebbenden hebben we gecombineerd met onze eigen expertise om te komen tot de eerder materiële onderwerpen die we in dit verslag nader aan bod laten komen.

In de input van de ondervraagde stakeholders viel op dat vergelijkbare thema’s vaak vergelijkbaar gescoord werden, en dat ook de toegekende scores op beide materialiteitsassen vaak weinig van elkaar verschilden. Hieruit concluderen we dat een voor de betrokken stakeholders herkenbaarder onderscheid tussen beide materialiteitsassen een aandachtspunt is voor een volgende materialiteitsanalyse.

Relevantie en informatie: de rapportage-eisen [ESRS 2 IRO-2]

Uit onze beknopte materialiteitsanalyse van eind 2023 volgt dat veel ESRS thema’s door onze stakeholders van belang worden geacht. Toch is de materialiteit niet voor al deze onderwerpen even groot. Hoewel we zien dat we ook hier wel degelijk – vooral indirect – invloed op kunnen hebben, zijn een aantal thema’s materiëler dan andere. De onderwerpen die niet tot de meest materiele onderwerpen behoren, behandelen we voor dit moment als niet-materieel. Dit betreft echter een voorlopige beoordeling die onvoldoende voldoet aan de criteria vanuit de ESRS, dus dit zullen we op een later moment nader beoordelen. Dit betreft de volgende onderwerpen:

-

-

Verontreiniging (ESRS E2)

-

Water en mariene hulpbronnen (ESRS E3)

-

Biodiversiteit en ecosystemen (ESRS E4)

-

Werknemers in de waardeketen (ESRS S2)

-

Getroffen gemeenschappen (ESRS S3)

-

Een korte toelichting op deze thema’s volgt hierna.

Verontreiniging [ESRS E2], Water [ESRS E3] en Biodiversiteit [ESRS E4]

Op deze thema’s hebben wij als Alfa in directe zin weinig invloed. Echter zijn het wel thema’s waar agrarische bedrijven veel invloed op hebben en invloed van ondervinden, zowel in directe zin zoals door droogte, als in indirecte zin door onder andere regelgeving. Gezien onze grote agrarische klantengroep hebben wij zelf indirect invloed via de gesprekken die wij voeren met onze klanten, de vraagstukken waar we hen bij ondersteunen en de aandachtspunten waar we hen op attenderen. Andersom kunnen ontwikkelingen en wijzigingen van wet- en regelgeving binnen de agrarische sector ook direct invloed hebben op de werkzaamheden en resultaten van ons bedrijf. Mede om praktische redenen behandelen we de omvang van deze invloed in elk geval voor dit verslag echter als niet-materieel.

Medewerkers in de waardeketen [ESRS S2]

Als Alfa hebben we beperkt invloed op medewerkers in onze waardeketen. Hierbij betreft het vooral de invloed bij de klanten waarvoor Alfa Salaris & Personeel de salarisadministratie en personeelsdiensten verzorgt. Daarnaast hebben we enige invloed door de goederen die wij aanschaffen en de diensten die wij afnemen. Omdat we geen productie- of handelsorganisatie zijn, vrijwel alleen op de Nederlandse markt actief zijn en nauwelijks gebruik maken van externe inhuur, behandelen wij onze impact hierop vooralsnog als niet-materieel. Ook andersom zien wij dat ontwikkelingen en wetgeving op dit thema weliswaar invloed kunnen hebben op onze bedrijfsresultaten, maar behandelen we de omvang van die invloed voor dit moment als niet-materieel.

Getroffen gemeenschappen [ESRS S3]

Als Alfa willen wij een aanjager zijn van de lokale economie, betrouwbaarheid toevoegen aan het maatschappelijk verkeer, en streven we naar lokale betrokkenheid nabij onze kantoren. Hier gaan we elders in dit verslag nader op in onder andere in de paragraaf over de Alfa Foundation. De ESRS S3 standaard concentreert zich echter vooral op negatieve invloeden op de omwonenden van bijvoorbeeld productielocaties of grondstofwinningslocaties. Vooral op grond van onze minimale negatieve impact op dit vlak beschouwen we dit thema voor Alfa voor dit moment als niet-materieel.